Федеральным законом от 29.12.2015 года № 385-ФЗ «О приостановлении действия отдельных положений законодательных актов Российской Федерации, внесении изменений в отдельные законодательные акты Российской Федерации и особенностях увеличения страховой пенсии, фиксированной выплаты к страховой пенсии и социальных пенсий» с 1 апреля 2016 года введена новая форма отчетности в ПФР «Сведения о застрахованных лицах» (форма СЗВ-М).

Страхователь ежемесячно не позднее 10-го числа месяца, следующего за отчетным периодом — месяцем, представляет о каждом работающем у него застрахованном лице (включая лиц, которые заключили договора гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о страховых взносах начисляются страховые взносы) следующие сведения:

- Страховой номер индивидуального лицевого счета;

- Фамилию, имя, отчество;

- Идентификационный номер налогоплательщика.

С учетом выходных (праздничных) дней первую отчетность необходимо было представить не позднее 10 мая 2016 года.

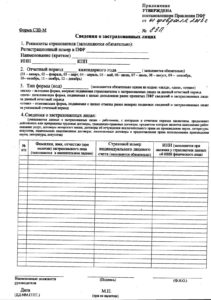

Для подачи рассматриваемых сведений используется форма «Сведения о застрахованных лицах» (форма СЗВ-М), утвержденная Постановлением Правления ПФР от 01.02.2016 года № 83п.

Кроме того, Распоряжением Правления ПФР от 31.08.2016 года № 432р утверждена Формат для их представления в виде электронного документа.

Привлечение к ответственности за нарушение сдачи СЗВ-М

Согласно ст. 17 Федерального закона от 01.04.1996 года № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» за непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений, к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица. Взыскание указанной суммы производится органами Пенсионного фонда Российской Федерации в порядке, аналогичном порядку, установленному статьями 19 и 20 Федерального закона от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Согласно информации Пенсионного Фонда России «О введении новой формы отчетности по персонифицированному учету с 1 апреля 2016 года» (официально размещена на сайте Фонда) при наличии в протоколе приема отчетности ошибок с кодом 50 формируется отрицательный протокол и отчетность не считается принятой. Страхователю необходимо устранить ошибки и повторно представить отчетность с типом «исходная».

При наличии в протоколе приема отчетности ошибок с кодами 30 и 40 формируется положительный протокол, и отчетность считается частично принятой. При прочтении протокола необходимо обратить внимание, что данные по застрахованным лицам, в отношении которых в протоколе сформированы ошибки с указанными типами, не будут приняты. Страхователю по этим застрахованным лицам необходимо устранить ошибки и представить на них отчетность с типом «дополняющая».

При отсутствии ошибок в отчетности формируется положительный протокол приема отчетности, который не содержит ошибки и предупреждения или содержит только предупреждения (коды 10 и 20). Отчетность считается принятой.

По некоторым неоднозначным вопросам Отделением по Санкт-Петербургу и Ленинградской области Пенсионного Фонда России даны следующие разъяснения.

Вопрос 1. На кого конкретно страхователи должны представлять ежемесячную отчетность?

Ответ 1. В соответствии с разделом 4 Сведений по форме СЗВ-М в названной форме указываются данные о застрахованных лицах – работниках страхователя, с которыми в отчетном периоде заключены, продолжают действовать или прекращены следующие договоры:

- трудовые договоры;

- гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг;

- договоры авторского заказа;

- договоры об отчуждении исключительного права на произведения науки, литературы, искусства;

- издательские лицензионные договоры;

- лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства.

Таким образом, для решения вопроса о представлении либо непредставлении на конкретное застрахованное лицо ежемесячной отчетности необходимо исходить из следующего:

- какой договор заключен между работодателем и застрахованным лицом (вид договора);

- действовал ли данный договор в отчетном периоде – месяце (Сведения по форме СЗВ-М подлежат представлению, если в отчетном периоде соответствующий договор действовал как минимум 1 день);

- не имеет значения, производились ли в отчетном периоде начисление и выплата заработной платы (вознаграждения) по данному договору и страховых взносов на обязательное пенсионное страхование.

Если организация производила какую-либо выплату застрахованному лицу вне рамок трудового договора или договора гражданско-правового характера, предметом которого является выполнение работ или оказание услуг (например, выплата вознаграждения к праздничной дате бывшим работникам организации, выплата стипендии учащимся и т.п.), на таких застрахованных лиц Сведения по форме СЗВ-М представлению не подлежат.

Вопрос 2. Должны ли представлять Сведения по форме СЗВ-М организации, не осуществляющие финансово-хозяйственную деятельность?

Ответ 2. Вопрос о необходимости представления Сведений по форме СЗВ-М страхователями, не осуществляющими финансово-хозяйственную деятельность, решается в зависимости от наличия или отсутствия трудовых и соответствующих гражданско-правовых договоров, заключенных с работниками.

Если страхователь не ведет финансово-хозяйственную деятельность, но при этом у него есть работники, с которыми в отчетном месяце продолжают действовать трудовые или соответствующие гражданско-правовые договоры (то есть работники не уволены), то на таких работников должны быть представлены Сведения по форме СЗВ-М.

Если у страхователя, не ведущего финансово-хозяйственную деятельность, работники, состоящие с ним в трудовых отношениях, отсутствуют, то Сведения по форме СЗВ-М такому страхователю представлять не следует.

Вопрос 3. Должна ли организация, не ведущая финансово-хозяйственную деятельность, представлять Сведения по форме СЗВ-М на единственного учредителя, исполняющего функции руководителя, если с ним не заключен трудовой договор?

Ответ 3. Если единственный учредитель исполняет функции руководителя в организации, не осуществляющей финансово-хозяйственную деятельность, без фактического оформления трудовых отношений (то есть, без заключения трудового договора), Сведения по форме СЗВ-М на такого учредителя представлять не следует.

Вопрос 4. Следует ли представлять Сведения по форме СЗВ-М на председателей кооперативов и товариществ, не ведущих финансово-хозяйственную деятельность, которые избраны на должность председателя общим собранием без соответствующего оформления трудовых отношений?

Ответ 4. В изложенной ситуации, когда с лицом, исполняющим функции председателя кооператива (товарищества), отсутствует оформленный трудовой или соответствующий гражданско-правовой договор, представлять Сведения по форме СЗВ-М на него не следует.

Вопрос 5. Каким образом должны представлять Сведения по форме СЗВ-М общественные объединения (в том числе, политические партии и профсоюзные организации)?

Ответ 5. Вопрос о необходимости представления Сведений по форме СЗВ-М общественными объединениями (включая политические партии и профсоюзные организации) также зависит от факта наличия или отсутствия трудовых или гражданско-правовых отношений между общественным объединением и его участниками, основанных на трудовых или гражданско-правовых договорах, на выплаты по которым начисляются и уплачиваются страховые взносы на обязательное пенсионное страхование.

В случае отсутствия соответствующих договоров представление Сведений по форме СЗВ-М на таких лиц общественными объединениями не осуществляется.

Вопрос 6. Должны ли представлять Сведения по форме СЗВ-М организации, осуществляющие благотворительную деятельность?

Ответ 6. Исходя из положений Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» бескорыстное выполнение работ, предоставление услуг, оказание иной поддержки возможно в рамках благотворительной деятельности, условия осуществления которой согласно статье 7.1 названного Федерального закона могут быть закреплены в гражданско-правовом договоре, заключаемом между добровольцем и благополучателем, и предметом которого являются безвозмездное выполнение добровольцем работ и (или) оказание услуг в интересах благополучателя.

При этом в соответствии с частью 5 статьи 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» выплаты, производимые добровольцам в рамках исполнения заключаемых гражданско-правовых договоров, на возмещение расходов добровольцев, за исключением расходов на питание в размере, превышающем размеры суточных, предусмотренные пунктом 3 статьи 217 Налогового кодекса Российской Федерации, к объекту обложения страховыми взносами не относятся.

В связи с этим в случае, если в рамках заключаемых с добровольцами гражданско-правовых договоров благотворительные общественные организации производят выплаты, направленные на возмещение их расходов на питание в размере, превышающем размеры суточных, на таких застрахованных лиц Сведения по форме СЗВ-М представляются.

Вопрос 7. Может ли организация, не осуществляющая финансово-хозяйственную деятельность, в которой отсутствуют работники (в том числе руководитель и учредитель), с которыми в отчетном периоде действуют трудовые или соответствующие гражданско-правовые договоры, представить «нулевые» Сведения по форме СЗВ-М (без заполнения информации о застрахованных лицах).

Ответ 7. Сведения по форме СЗВ-М представляются на застрахованных лиц, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые или соответствующие гражданско-правовые договоры.

Правовые основания для приема от страхователей «нулевых» Сведений по форме СЗВ-М (без заполнения информации о застрахованных лицах) в настоящее время у органов ПФР отсутствуют.

В связи с этим, если у страхователя, не ведущего финансово-хозяйственную деятельность, работники, состоящие с ним в трудовых или гражданско-правовых отношениях (в том числе руководитель и учредитель), отсутствуют, то Сведения по форме СЗВ-М (в том числе «нулевые») такому страхователю представлять не следует.

Вопрос 8. Должны ли представлять Сведения по форме СЗВ-М страхователи, осуществляющие уплату страховых взносов в фиксированном размере (индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, арбитражные управляющие)?

Ответ 8. Указанные в вопросе категории страхователей ежемесячную отчетность (также как и ежеквартальную) НА СЕБЯ не представляют.

Однако, если самостоятельные плательщики страховых взносов имеют наемных работников (т.е. лиц, с которыми у них заключены трудовые договоры или договоры гражданско-правового характера), то, соответственно, названные страхователи должны представлять Сведения по форме СЗВ-М на своих работников.

Вопрос 9. Следует ли представлять Сведения по форме СЗВ-М на лиц, работающих по совместительству?

Ответ 9. Лица, работающие по совместительству, состоят с работодателем в трудовых отношениях (заключен трудовой договор). Соответственно, на таких лиц страхователи-работодатели должны представлять Сведения по форме СЗВ-М.

Вопрос 10. Следует ли представлять ежемесячную отчетность на сотрудников правоохранительных органов и иных силовых ведомств?

Ответ 10. Сведения по форме СЗВ-М следует представлять на застрахованных лиц, на которых распространяется обязательное пенсионное страхование (см. статью 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»).

На военнослужащих, сотрудников органов Министерства внутренних дел Российской Федерации, Федеральной службы безопасности Российской Федерации и других силовых и правоохранительных органов обязательное пенсионное страхование не распространяется. Соответственно, ежемесячную отчетность на них представлять не следует.

Однако данное правило не распространяется на лиц, работающих в названных органах по вольному найму. Если между соответствующим органом и работником заключен трудовой или гражданско-правовой договор, то на таких сотрудников должны быть представлены Сведения по форме СЗВ-М.

Вопрос 11. Следует ли представлять Сведения по форме СЗВ-М на безработных граждан?

Ответ 11. На граждан, состоящих на учете в органах занятости населения в качестве безработных, Сведения по форме СЗВ-М не представляются.

Вопрос 12. Следует ли представлять ежемесячную отчетность на иностранных граждан и лиц без гражданства?

Ответ 12. Сведения по форме СЗВ-М следует представлять на застрахованных лиц, на которых распространяется обязательное пенсионное страхование.

Согласно статье 7 Закона № 167-ФЗ застрахованными лицами являются:

- постоянно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства;

- временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства;

- иностранные граждане или лица без гражданства, временно пребывающие на территории Российской Федерации при условии, что такой гражданин не относится к категории высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

Соответственно, на указанных иностранных граждан и лиц без гражданства, с которыми у работодателя заключены трудовые или гражданско-правовые договоры, должны быть представлены Сведения по форме СЗВ-М.

Иностранные граждане или лица без гражданства, временно пребывающие на территории Российской Федерации, относящиеся к категории высококвалифицированных специалистов в соответствии с Законом № 115-ФЗ,не подлежат регистрации в системе обязательного пенсионного страхования. Соответственно, на таких лиц Сведения по форме СЗВ-М представлению не подлежат.

Вопрос 13. Должны ли самостоятельные плательщики страховых взносов заполнять такой реквизит Сведений по форме СЗВ-М, как код причины постановки на учет налогоплательщика?

Ответ 13. Заполнение всех реквизитов о страхователе, указанных в разделе 1 Сведений по форме СЗВ-М, в том числе и идентификационный номер налогоплательщика и КПП страхователя, является обязательным.

Однако у самостоятельных плательщиков страховых взносов КПП отсутствует. Соответственно, названная категория страхователей при представлении Сведений по форме СЗВ-М на лиц, состоящих с ними в трудовых или гражданско-правовых отношениях, данный реквизит не заполняет.

Вопрос 14. Сведения по форме СЗВ-М представляет обособленное подразделение. Как в этом случае следует заполнять реквизиты ИНН и КПП?

Ответ 14. Обособленные подразделения юридических лиц заполняют данные реквизиты следующим образом:

- ИНН головной организации, поскольку у обособленного подразделения свой ИНН отсутствует;

- КПП обособленного подразделения (не головной организации).

Вопрос 15. В разделе 4 Сведений по форме СЗВ-М предусмотрено заполнение такой информации о застрахованном лице, как ИНН застрахованного лица. Является ли заполнение такого реквизита обязательным? Не последует ли применение финансовых санкций за предоставление недостоверных сведений, если в Сведениях по форме СЗВ-М указанный реквизит будет отсутствовать?

Ответ 15. Пункт 2.2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» содержит исчерпывающий перечень информации, которую страхователь должен ежемесячно представлять в органы ПФР:

- страховой номер индивидуального лицевого счета;

- фамилию, имя и отчество;

- идентификационный номер налогоплательщика.

Таким образом, в самом Законе № 27-ФЗ без всяких оговорок прямо предусмотрено заполнение ИНН застрахованного лица в представляемых страхователями Сведениях по форме СЗВ-М.

В то же время формой СЗВ-М, утвержденной постановлением Правления ПФР от 01.02.2016 № 83п, предусмотрено, что ИНН застрахованного лица заполняется при наличии у страхователя данных об ИНН физического лица.

Ввиду расхождения положений пункта 2.2 статьи 11 Закона № 27-ФЗ и постановления Правления ПФР от 01.02.2016 № 83п у страхователей и возникают указанные выше вопросы.

При этом следует отметить, что согласно статье 65 Трудового кодекса РФ такой документ, как «Свидетельство о присвоении ИНН», не включен в перечень документов, которые работник обязан предъявить работодателю при заключении трудового договора.

Кроме того, в соответствии с разделом IV «Порядка заполнения формы сведений о доходах физического лица «Справка о доходах физического лица» (форма 2-НДФЛ)», утвержденного Приказом ФНС России от 30.10.2015 № ММВ-7-11/485@, при отсутствии у налогоплательщика ИНН работника данный реквизит в справке по форме 2-НДФЛ не заполняется.

Таким образом, на практике возможна ситуация, когда страхователь не будет располагать ИНН работника.

В связи с этим, правовые основания для отказа в приеме от страхователей Сведений по форме СЗВ-М, в которых не заполнены данные об ИНН застрахованного лица, у органов ПФР отсутствуют.

В то же время, если органами ПФР при проведении сверки с данными, имеющимися в налоговых органах, будет выявлен факт представления конкретным страхователем в налоговый орган сведений о доходах физических лиц с указанием ИНН работника (то есть, страхователь располагает данными об ИНН работающих у него застрахованных лиц), то в этом случае возможно рассмотрение вопроса о применении в отношении такого страхователя финансовых санкций в соответствии с частью четвертой статьи 17 Закона № 27-ФЗ за представление недостоверных сведений индивидуального (персонифицированного) учета.

Вопрос 16. Следует ли представлять ежемесячную отчетность крестьянским (фермерским) хозяйствам?

Ответ 16. КФХ могут состоять на учете в органах ПФР как:

1) КФХ, в которых помимо главы хозяйства есть и члены КФХ (89 категория – на учете в органах ПФР зарегистрирован глава КФХ, уплачивающий страховые взносы за себя и за членов КФХ). Главы таких хозяйств представляют Расчет по форме РСВ-2 ПФР, куда включается, в том числе, и информация о членах КФХ (где должен быть указан и стаж членов КФХ).

В данном случае глава КФХ не должен представлять Сведения по форме СЗВ-М (как на себя, так и на членов).

2) Глава КФХ, у которого нет членов (96 категория – на учете в органах ПФР зарегистрирован глава КФХ, уплачивающий страховые взносы только за себя). Главы таких хозяйств представляют Расчет по форме РСВ-2 ПФР, в котором информация о членах КФХ, естественно, не заполняется.

В данном случае глава КФХ на себя представлять Сведения по форме СЗВ-М не должен.

3) КФХ, использующие труд наемных работников (24 категория).

КФХ (как 89, так и 96 категории) могут иметь наемных работников, т.е. лиц, с которыми у КФХ заключены трудовые или гражданско-правовые договоры (НЕ ПУТАТЬ с членами КФХ). Главы таких хозяйств представляют помимо Расчета по форме РСВ-2 ПФР, также и ежеквартальный Расчет по форме РСВ-1 ПФР, куда включается информация о наемных работниках.

В данном случае КФХ представляет Сведения по форме СЗВ-М на наемных работников.